Если численность работников компании не превышает 15 человек, а годовой доход 120 000 рублей, то положение об оплате и премировании труда работников оформлять не нужно. Уверены, что это верное утверждение?

Из статьи вы узнаете:

Обязательно ли положение об оплате труда работников и премировании работников

В обязанности каждой организации входит установление . Это предусмотрено статьей 135 ТК РФ. Выбранную систему оплаты труда работодатель должен документально закрепить. Соответствующие положения должны быть внесены:

в коллективный договор;

локальный акт организации.

Таким образом, работодатель должен выбрать систему оплаты труда и внести сведения о ней в коллективный договор или локальный акт. В этой связи, само по себе Положение об оплате труда не имеет статус обязательного документа, но только при условии, что соответствующие положения о системе оплаты труда включены в или локальный акт.

Не пропустите: главный материал месяца от ведущих специалистов Минтруда и Роструда

Как составить Положение об оплате труда + идеальный образец 2018.

Скачайте документы по теме:

Скачать в.doc

На небольших непромышленных предприятиях, на которых характеризуются как офисные, чаще всего работодатели ограничиваются коллективным договором, чтобы буквально в нескольких пунктах оговорить все возможные аспекты оплаты труда.

Насколько целесообразно объединить некоторые аспекты сотрудникам в один документ, работодатель может решить самостоятельно, исходя из сложившейся практики, специфики производственной деятельности и той системы оплаты, которая сформировалась на предприятии.

В случае, когда решено объединить условия и требования оплаты труда и премирования работников в одном внутреннем акте, нужно будет тщательно продумать все нюансы и закрепить их на локальном уровне.

Как составить положение и премирование и оплате труда

Итак, как мы уже сказали выше, формально Положение об оплате труда и премировании не является обязательным документом организации. Этим объясняется отсутствие специальных законодательных требований к оформлению этого локального акта.

Между тем, в Положении в обязательном порядке должен быть урегулирован вопрос о выбранной в организации системе оплаты труда. На видах возможных вариантов считаем необходимым остановиться подробнее.

Чаще всего организации выбирают повременную или . Это означает, что для расчета заработной платы учитывается отработанное сотрудником время. Зарплата в этом случае рассчитывается исходя из оклада или тарифной ставки. Несмотря на то, что оба этих варианта оплаты труда применяются при повременной системе, оклад и тарифная ставка имеют принципиальные отличия.

Дело в том, что оклад выплачивается за работу сотрудника в течение календарного месяца. А тарифная ставка – за иной период времени, например, день или час. Эти различия приведены в статье 129 ТК РФ. Общим для оклада и будет то, что они устанавливаются в фиксированном размере и в обязательном порядке отражаются в трудовом договоре с сотрудником.

Размер оклада

Если организация намерена вынести вопросы премирования в отдельный локальный акт, следует разработать . В этом случае в документ надо будет включить только те вопросы, которые непосредственно связаны с премированием работников.

Данный документ относится к числу тех, в отношении которых Трудовым кодексом установлено условие обязательного согласования с профсоюзной организацией. Если в организации имеется первичная профсоюзная организация, предварительно Положение надо с ней согласовать. При ее отсутствие документ согласовывается с другим представительным органом работников. Но если нет такого органа, виза согласования на Положении не ставится - достаточно того, что он будет утвержден руководителем предприятия.

И всех работников при приеме на работу надо в обязательном порядке под подпись знакомить с Положением об оплате труда и премировании.

______________________________

(наименование работодателя)

_______________________________

(гриф утверждения)

_______________________________

(отметка об учете мнения представительного

органа работников)

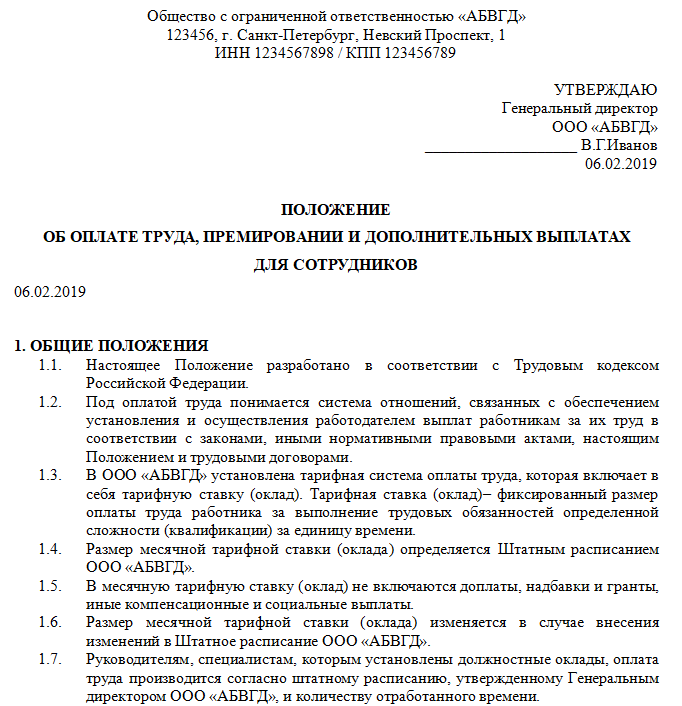

ПОЛОЖЕНИЕ ОБ ОПЛАТЕ ТРУДА И ПРЕМИРОВАНИИ

_________ № _____

Глава 1. Общие положения

1.1. Настоящее Положение об оплате труда и премировании (далее — Положение) распространяется на работников __________________________ (далее — Организация).

1.2. Настоящее Положение разработано в соответствии с действующим трудовым и налоговым законодательством Российской Федерации, уставом и внутренними документами организации, коллективным договором, заключенным между организацией и ее работниками.

1.3. Настоящее Положение имеет целью повышение мотивации к труду работников организации, обеспечение материальной заинтересованности работников в улучшении качественных и количественных результатов труда: выполнении плановых заданий, снижении затрат на производство единицы продукции (работ, услуг), совершенствовании технологических процессов, творческом и ответственном отношении к труду, проявлении инициативы, дисциплинированности, ответственности работников.

1.4. Важнейшим элементом системы материального стимулирования работников является организация заработной платы.

Организация заработной платы основывается на следующих общих принципах:

- оплата труда (включая все премиальные составляющие) осуществляется с учетом дифференциации труда в зависимости от сложности, и ответственности выполняемой работы, уровня общих и специальных знаний и навыков работника, значимости его профессии (специальности), занимаемой им должности, степени самостоятельности и ответственности работника при выполнении поставленных задач,

- за равный труд производится равная оплата,

- запрещается какая-либо дискриминация при установлении и изменении размеров заработной платы и других условий оплаты труда.

Реализация указанных принципов достигается путем установления четких критериев и правил определения заработной платы для работников с учетом квалификации работников, сложности, качества и количества затраченного труда.

1.5. Условия оплаты труда работников, в том числе размер тарифной ставки или оклада организации определяются трудовым договором и штатным расписанием организации.

Размер месячной заработной платы, в том числе неквалифицированного, работника организации, полностью отработавшего норму рабочего времени, не может быть ниже минимальной заработной платы, установленной в Российской Федерации.

1.6. В организации применяются следующие системы оплаты труда:

- повременно-премиальная,

- простая сдельная,

- комиссионная,

- комиссионно-прогрессивная.

1.7. При повременно-премиальной системе оплаты труда работникам оплачивается то время, которое они фактически отработали, а также премии. Таким образом, размер заработанной платы при повременно-премиальной системе оплаты труда определяется по формуле:

Если работнику установлен оклад, то сумма заработанной платы за фактически отработанное время определяется исходя из установленного оклада.

Размеры часовых (дневных) тарифных ставок и окладов для различных работников организации устанавливаются в настоящем Положении и указываются в штатном расписании.

Если работнику установлена часовая ставка, то сумма заработной платы за фактически отработанное в течение месяца время начисляется по формуле:

1.8. При простой сдельной системе оплаты труда работнику оплачивается то количество продукции, которое он произвел.

При простой сдельной оплате труда размер заработной платы исчисляется исходя из сдельных расценок, установленных в организации, и количества продукции, которую изготовил работник, по следующей формуле:

Сдельная расценка определяется по формуле:

Норма выработки — это то количество продукции, которое работник должен произвести за единицу рабочего времени (час, день, месяц). Нормы выработки определяются администрацией организации.

1.10. При комиссионной системе оплаты труда размер заработной платы устанавливается в процентах от выручки, которую получает организация в результате деятельности работника по следующей формуле:

1.11. При комиссионно-прогрессивной системе оплаты труда размер заработной платы устанавливается в процентах от выручки, которую получает организация в результате деятельности работника, но с учетом роста процента при росте выручки сверх установленной для работника нормы по такой же формуле, какая применяется при расчете заработной платы по комиссионной системе оплаты труда.

1.12. Источником оплаты труда и премирования работников является фонд заработной платы.

1.13. Заработная плата работников организации включает в себя (в зависимости от системы оплаты труда, установленной применительно к должности):

- оклад (или ставку),

- премиальные выплаты (или комиссионные),

- надбавки за наставничество, за сложность, за напряженность, за секретность работы,

- вознаграждение по итогам работы за год;

- доплаты (надбавки), предусмотренные трудовым законодательством за особые условия труда (вредные, опасные, тяжелые работы и иные особые условия труда), а также за условия труда, отклоняющиеся от нормальных (при выполнении работ различной квалификации, совмещении профессий, работы за пределами нормальной продолжительности рабочего времени, в ночное время, выходные и нерабочие праздничные дни и других);

- иные поощрительные надбавки и доплаты компенсационного характера, предусмотренные коллективным договором и локальными нормативными актами организации.

1.14. Размеры составных частей заработной платы работников за месяц определяются на основании отчетов работников и представлений руководителей структурных подразделений и заместителей руководителя организации

1.15. Все вопросы, связанные с начислением и размером заработной платы (включая премии и надбавки), работник выясняет со своим непосредственным руководителем, а при его отсутствии – с кадровиком-расчетчиком и заместителем директора, в полномочия которого включено кураторство вопросов зарплаты работникам. При невозможности разрешить возникшие у работника вопросы с указанными лицами, работник вправе обратиться к руководителю организации.

1.16. Заработная плата выплачивается работникам организации в денежной форме не реже, чем каждые полмесяца в предусмотренные коллективным договором, правилами внутреннего трудового распорядка, трудовыми договорами дни.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня.

Заработная плата выплачивается работнику, как правило, в месте выполнения им работы кассиром организации либо перечисляется на указанный работником в письменном заявлении счет в банке, на условиях, определенных коллективным договором или трудовым договором.

Глава 2. Порядок расчета зарплаты работников, чей труд оплачивается по повременно-премиальной системе оплаты труда

2.1. Повременно-премиальная система оплаты труда устанавливается для работников, занимающих следующие должности: __________________.

Сумма заработной платы работника при повременно-премиальной системе складывается из оклада пропорционально отработанному времени и премии, надбавок.

2.2. Основными показателями премирования работников являются:

- прибыльность работы организации,

- эффективность работы структурного подразделения, к которому относится работник (и равно эффективность работы самого работника на конкретном участке, если он не относится ни к одному из структурных подразделений),

- качество выполнения работы, в том числе результативность, оперативность, организованность при выполнении должностных обязанностей,

- соблюдение трудовой дисциплины, надлежащее выполнение своих трудовых обязанностей, соблюдение сроков выполнения заданий,

- повышение квалификации (курсы, аттестации, самоподготовка),

- стаж работы в организации,

- инициатива в выдвижении предложений и решении вопросов по рационализации и повышению эффективности работы организации и отдельных ее участков,

- деловая этика,

- сложность работы.

С учетом данных показателей определяются коэффициенты премирования и путем их сложения рассчитывается итоговый коэффициент премирования. Таким образом, размер премии работника определяется путем умножения оклада работника на итоговый коэффициент премирования. Размер заработной платы определяется путем сложения оклада работника и премии, а также надбавок и доплат, если таковые имеются.

2.3. Размеры премий работникам за месяц определяются на основании отчетов работников, поступивших докладных и служебных записок, иных документов и данных, позволяющих охарактеризовать труд работника, их непосредственными руководителями (руководителями структурных подразделений, заместителями директора) по установленной в организации вертикали подчиненности и утверждаются директором и представлений и заместителей директора.

2.4 Премии начисляются за фактически отработанное время. За время, в течение которого работник отсутствовал на работе по причине болезни, премия не выплачивается.

Работникам, прекратившим трудовые отношения до окончания периода премирования по инициативе работодателя за нарушение трудовой дисциплины, премия за отработанное время не начисляется.

2.5. Устанавливаются следующие причины (основания), при наличии которых премия не начисляется и не выплачивается работникам:

а) грубое неисполнение или ненадлежащее исполнение работником своих обязанностей, в том числе:

- прогул,

- появление на работе в состоянии алкогольного, наркотического и иного токсического опьянения,

- систематические опоздания на рабочее место,

- несоблюдение коммерческой и служебной тайны,

- разглашение конфиденциальной информации,

- грубое нарушение работником требований по охране труда, производственной санитарии и пожарной безопасности;

- совершение виновных действий работником, непосредственно обслуживающим денежные или товарные ценности, если эти действия дают основание для утраты доверия к нему со стороны работодателя,

- невыполнение в срок предписаний государственных органов в случаях, когда ответственность за их исполнение лежит на данном работнике;

б) грубое несвоевременное или некачественное исполнение распоряжений руководителя, приказов по организации и других организационно-распорядительных документов;

в) непрохождение аттестации;

г) ____________________________.

2.6. Тяжесть совершенного работником правонарушения определяется по представлению непосредственного руководителя заместителем руководителя организации, в полномочия которого входит кураторство вопросов заработной платы.

2.7. Премия не начисляется за тот расчетный период, в котором имело место основание, указанное в п. 2.5 настоящего Положения.

2.8. Работникам, чей труд оплачивается по повременно-премиальной системе, устанавливаются надбавки: за сложность, за секретность, за напряженность в следующих размерах:

Глава 3. Порядок расчета зарплаты работников, чей труд оплачивается по комиссионной системе оплаты труда

3.1. Комиссионная система оплаты труда устанавливается для работников, занимающих следующие должности: ____________________.

3.2. Размер заработной платы работников, занимающих должности, указанные в п.3.1., определяется следующим образом.

- заключенные им сделки по продаже товаров организации клиентам, самостоятельно обратившимся в организацию с целью приобретения данных товаров,

- заключенные им сделки по оказанию услуг организации клиентам, самостоятельно обратившимся в организацию с целью получения данных услуг,

- заключенные им сделки по выполнению работ организацией для клиентов, самостоятельно обратившихся в организацию с целью заказа данных работ.

Сумма оплаты труда работника за заключенную сделку определяется путем умножения суммы выручки, полученной от сделки организацией, на комиссионный процент, назначенный работнику за данную сделку.

3.3. Суммы заработных плат работников, чей труд оплачивается по комиссионной системе оплаты труда, определяются на основании отчетов работников, договоров, оформленных по заключенным работником сделки, контрольных листов учета заключенных сделок, документов, подтверждающих оплату по заключенным работником сделкам и иных документов и данных, позволяющих определить количество заключенных работником сделок и размер поступившей по ним оплаты.

Суммы заработных плат работников, чей труд оплачивается на комиссионной системе оплаты труда, определяются их непосредственными руководителями и утверждаются директором организации.

3.4. Устанавливаются следующие комиссионные проценты за заключаемые работниками сделки:

| Заключен договор | Комиссионный процент работнику за заключенную сделку |

|

| Поставки (купли-продажи) товара 1 _________ | ||

| Поставки (купли-продажи) товара 2 _________ | ||

| Поставки (купли-продажи) товара 3 _________ | ||

| Оказания _____________________услуг | ||

| Выполнения __________________работ | ||

3.5. В деятельность работника по заключению сделки входят переговоры и встречи с клиентом, самостоятельное изучение работником товаров, услуг, работ организации, разработка вариантов и условий договора для клиента. С учетом данного труда установлены комиссионные проценты за заключенные сделки, поэтому дополнительно описанный в настоящем пункте Положения труд работника не оплачивается.

Глава 4. Порядок расчета зарплаты работников, чей труд оплачивается по комиссионно-прогрессивной системе оплаты труда

4.1. Комиссионно-прогрессивная система оплаты труда устанавливается для работников, занимающих следующие должности: ___________________.

4.2. Размер заработной платы работников, занимающих должности, указанные в п.4.1., определяется следующем образом.

Сначала определяется сумма оплаты труда работника за:

- количество заключенных им сделок по продаже товаров организации клиентам, самостоятельно обратившимся в организацию с целью приобретения данных товаров,

- количество заключенных им сделок по оказанию услуг организации клиентам, самостоятельно обратившимся в организацию с целью получения данных услуг,

- количество заключенных им сделок по выполнению работ организацией для клиентов, самостоятельно обратившихся в организацию с целью заказа данных работ.

Сумма оплаты труда работника за заключенную сделку определяется путем умножения суммы выручки, полученной от сделки организацией, на комиссионный процент, назначенный работнику за данную сделку. При этом комиссионный процент является прогрессирующим, т.е. при росте выручки, получаемой организации от каждой категории сделок, заключаемых работником, комиссионный процент увеличивается.

Сумма заработной платы работника за расчетный период определяется путем сложения сумм оплаты труда работника за все заключенные сделки, по которым поступила оплата от клиентов за расчетный период, а также надбавок и доплат, если таковые имеются.

4.4. Суммы заработных плат работников, чей труд оплачивается по комиссионно-прогрессивной системе оплаты труда, определяются на основании отчетов работников, договоров, оформленных по заключенным работником сделки, контрольных листов учета заключенных сделок, документов, подтверждающих оплату по заключенным работником сделкам и иных документов и данных, позволяющих определить количество заключенных работником сделок и размер поступившей по ним оплаты.

Суммы заработных плат работников, чей труд оплачивается по комиссионно-прогрессивной системе оплаты труда, определяются их непосредственными руководителями и утверждаются директором организации.

4.5. Устанавливаются следующие комиссионные проценты за заключаемые работниками сделки:

| Категория сделки | Комиссионный процент №1 | Комиссионный процент №2 | Комиссионный процент №3 |

|

| Поставки (купли-продажи) товара 1 | ||||

| Поставки (купли-продажи) товара 2 | ||||

| Поставки (купли-продажи) товара 3 | ||||

| Оказания __________________услуг | ||||

| Выполнения ________________работ | ||||

| Выполнения _______________работ |

Комиссионный процент №1 – процент от суммы выручки, полученной организацией от каждой сделки, заключенной работником, при условии, что общая сумма выручки, полученной организацией по сделкам данной категории, заключенным работником, составляет до 120000 (ста двадцати тысяч) рублей включительно,

Комиссионный процент №2 – процент от суммы выручки, полученной организацией от каждой сделки, заключенной работником, при условии, что общая сумма выручки, полученной организацией по сделкам данной категории, заключенным работником, составляет от 120000 (ста двадцати тысяч) до 140000 (ста сорока тысяч) рублей включительно,

Комиссионный процент №3 – процент от суммы выручки, полученной организацией от каждой сделки, заключенной работником, при условии, что общая сумма выручки, полученной организацией по сделкам данной категории, заключенным работником, составляет более 140000 (ста сорока тысяч) рублей.

4.6. В деятельность работника по заключению сделки входят переговоры и встречи с клиентом, самостоятельное изучение работником товаров, услуг, работ организации, разработка вариантов и условий договора для клиента. С учетом данного труда установлены комиссионные проценты за заключенные сделки, поэтому дополнительно описанный в настоящем пункте Положения труд работника не оплачивается.

Глава 5. Порядок расчета зарплаты руководителя отдела сбыта, чей труд оплачивается по смешанной системе оплаты труда, включающей элементы комиссионно-прогрессивной и повременной систем оплаты труда

5.1. Порядок расчета зарплаты по смешанной системе оплаты труда, включающей элементы комиссионно-прогрессивной и повременной систем оплаты труда устанавливается для работника, занимающего должность руководителя отдела сбыта.

5.2. Заработная плата руководителя отдела сбыта рассчитывается путем сложения суммы установленного ему оклада, его комиссионной части заработной платы, а также надбавок и доплат, если таковые имеются.

Комиссионная часть зарплаты руководителя отдела сбыта рассчитывается путем умножения суммы выручки, полученной организацией по результатам деятельности отдела сбыта на комиссионный процент. При этом комиссионный процент является прогрессирующим, т.е. при росте выручки, получаемой организации от сделок, заключаемых работниками отдела, комиссионный процент увеличивается.

Устанавливаются следующие комиссионные проценты руководителю отдела сбыта:

5.3. Сумма заработной платы руководителя отдела сбыта определяется на основании его отчета, договоров, оформленных по заключенным работниками отдела сбыта сделкам, контрольных листов учета заключенных сделок, документов, подтверждающих оплату по заключенным сделкам и иных документов и данных, позволяющих определить количество заключенных работниками отдела сбыта сделок и размер поступившей по ним оплаты — в комиссионной части заработной платы, и на основании штатного расписания и трудового договора, заключенного с руководителем отдела сбыта – в повременной части заработной платы (оклад).

Сумма заработной платы руководителя отдела сбыта определяется заместителем директора по коммерции и утверждается директором организации.

Глава 6. Порядок расчета зарплаты работников, чей труд оплачивается по простой сдельной системе оплаты труда

6.1. Сдельная система оплаты труда устанавливается для работников, занимающих следующие должности: ____________________.

6.2. Размер заработной платы работников, занимающих должности, указанные в п.6.1., определяется путем умножения установленной им сдельной расценки за единицу изготовленной продукции (оказанных услуг, выполненных работ) на количество единиц изготовленной продукции (оказанных услуг, выполненных работ).

6.3. Суммы заработных плат работников, чей труд оплачивается по сдельной системе оплаты труда, определяются на основании отчетов работников, служебной записки их непосредственного руководителя и иных документов и данных, позволяющих определить количество единиц изготовленной работником продукции (оказанных услуг, выполненных работ).

Суммы заработных плат работников, чей труд оплачивается по сдельной системе оплаты труда, определяются их непосредственными руководителями, утверждаются директором организации.

6.4. Устанавливаются сдельные расценки:

| Должность | Вид изделия, услуги, работы | Единица измерения | Сдельная расценка, руб. |

|

| Столяр | Изготовление стола офисного по проекту №1 | |||

| Изготовление стола офисного по проекту №2 | ||||

| Изготовление тумбы по проекту №7 | ||||

| И т.д. | ||||

| Водитель | Пробег автомобиля | |||

Сдельные расценки в таблице для каждой должности исчислены путем деления часовой (дневной) ставки работника на часовую (дневную) норму выработки. При этом были учтены следующие установленные часовые (дневные) ставки и нормы выработки:

| Должность | Вид изделия, услуги, работы | Ставка (выбрать) | Норма выработки | Сдельная расценка |

||

Размер месячной заработной платы, в том числе неквалифицированного, работника организации, полностью отработавшего норму рабочего времени и выполнившего норму выработки, не может быть ниже минимальной заработной платы, установленной в Российской Федерации.

Глава 7. Надбавка за наставничество

7.1. Надбавка за наставничество устанавливается в целях:

- пополнения трудового коллектива молодыми квалифицированными кадрами,

- успешного и быстрого освоения вновь принятыми работниками профессиональных знаний и навыков,

- стимулирования квалифицированных опытных работников организации к наставничеству над вновь принимаемыми работниками.

7.2. Надбавка за наставничество устанавливается в размере от 5 до 10 % от начисленной заработной платы порученного работника за расчетный период. Размер процента определяется непосредственным руководителем работника-наставника по согласованию с самим наставником в зависимости от объема и характера наставничества, и утверждается директором организации.

Глава 8. Порядок расчета заработной платы при условиях труда, отклоняющихся от нормальных

8.1. Оплата труда работников, занятых на тяжелых работах, работах с вредными, опасными и иными особыми условиями труда, производится в повышенном размере по сравнению с тарифными ставками, окладами, установленными для различных видов работ с нормальными условиями труда, а именно: _____________________________________________.

8.2. При выполнении работ в других условиях труда, отклоняющихся от нормальных (при выполнении работ различной квалификации, совмещении профессий, сверхурочной работе, работе в ночное время, выходные и нерабочие праздничные дни и других), работнику производятся следующие выплаты: ______________________________.

8.3. При совмещении профессий (должностей), расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, работнику производится доплата.

Размер доплаты устанавливается по соглашению сторон трудового договора с учетом содержания и (или) объема дополнительной работы.

8.4. При невыполнении норм труда, неисполнении трудовых (должностных) обязанностей по вине работодателя оплата труда производится в размере не ниже средней заработной платы работника, рассчитанной пропорционально фактически отработанному времени.

При невыполнении норм труда, неисполнении трудовых (должностных) обязанностей по причинам, не зависящим от работодателя и работника, за работником сохраняется не менее двух третей тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально фактически отработанному времени.

При невыполнении норм труда, неисполнении трудовых (должностных) обязанностей по вине работника оплата нормируемой части заработной платы производится в соответствии с объемом выполненной работы.

8.5. Брак не по вине работника оплачивается наравне с годными изделиями. Полный брак по вине работника оплате не подлежит. Частичный брак по вине работника оплачивается по пониженным расценкам в зависимости от степени годности продукции.

8.6. Время простоя по вине работодателя оплачивается в размере не менее двух третей средней заработной платы работника.

Время простоя по причинам, не зависящим от работодателя и работника, оплачивается в размере не менее двух третей тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя.

Время простоя по вине работника не оплачивается.

О начале простоя, вызванного поломкой оборудования и другими причинами, которые делают невозможным продолжение выполнения работником его трудовой функции, работник обязан сообщить своему непосредственному руководителю, иному представителю работодателя.

Глава 9. Премия по итогам работы за год

9.1. Премия по итогам работы за год устанавливается в размере 3 % от среднемесячного заработка, рассчитанного за год (если работник работает менее года, то среднемесячный заработок рассчитывается исходя из тех месяцев, которые он работает). Премия за год рассчитывается не позднее 10 января и выплачивается не позднее 15 января года следующего за премиальным.

– это необязательный документ, поэтому руководитель организации самостоятельно решает, составлять его или нет. В выборе образца, структуры положения он также достаточно свободен. Подробное описание правил оформления и принятия изменений в положении в 2019 году можно найти в ниже.

К обязательным кадровым документам относится только несколько видов бумаг:

- правила распорядка.

Перечисленные выше документы оформляются на каждом предприятии вне зависимости от его формы собственности и численности штата, поскольку того требует законодательство. Все остальные бумаги, в том числе и положение об оплате труда, оформлять необязательно – подобное решение остается на усмотрение руководителя.

Однако на практике организации чаще всего составляют и используют положение, поскольку оно дает сразу несколько преимуществ:

- Подробное описание зарплатной политики предприятия.

- Перечисление исчерпывающего вида всех видов премий, надбавок и других выплат.

- Упрощение документооборота благодаря тому, что перечисленные сведения не нужно дублировать в коллективном или индивидуальных трудовых договорах.

- Упрощение процедуры проверки со стороны налоговых инспекторов и других должностных лиц.

- Возможность четко отследить правомерность начисления премии, иных выплат в каждом конкретном случае.

Таким образом, наличие положения об оплате труда в большинстве случаев облегчает задачи управления зарплатным фондом, дает понимание принципов премирования, начисления надбавок. Нередко предприятия составляют его в виде отдельного внутреннего акта. Также можно разработать и другие положения, которые описывают другие аспекты:

- об индексировании зарплаты;

- об ;

- о порядке начисления премии и т.п.

С другой стороны, все указанные документы можно объединить в один, что часто делают руководители компаний или ИП в небольших организациях. Если же предприятие крупное, можно оформить как общее положение, так и несколько документов – по филиалам, отделам и т.п.

Образец и правила составления положения об оплате труда

В нормативных актах не содержится конкретных требований к оформлению положения об оплате труда, поэтому компания вправе использовать любой образец. Обычно документ имеет такую структуру:

- Вводная часть (определение принятых терминов).

- Описание системы оплаты.

- Сроки и формы перечисления зарплаты.

- Принципы и порядок премирования.

- Доплаты и иные выплаты.

- Порядок индексации зарплаты.

- Ответственность работодателя.

- Сроки действия и порядок изменения положения.

Вводная часть

Как правило положение об оплате труда начинается с описания его целей – организовать прозрачную и понятную всем систему оплаты труда, разработать такие правила, которые позволяли бы стимулировать сотрудников добросовестно выполнять работу. Здесь же определяется круг работников – обычно это весь штат, в том числе и внешние совместители.

Среди основных терминов необходимо указать описать понятие оплаты труда и привести описание ее разновидностей:

- повременная;

- натуральная – неденежная (максимум 20% от общего фонда зарплаты).

Также указывают понятия должностного оклада, МРОТ, часовой тарифной ставки.

Система оплаты

Далее в положении необходимо более подробно прописать принципы оплаты труда. Чаще всего на предприятиях устанавливают повременно-премиальную систему. Т.е. каждый работник получает вознаграждение в зависимости от отработанных часов (тарифная ставка), а также достигнутых результатов (). Здесь же описывают элементы оплаты труда – это собственно зарплата, премия и другие выплаты.

В большинстве случаев зарплата складывается из постоянной и переменной частей; также в ее состав входят и доплаты. Далее описывают порядок выплаты в случае невыполнения плана, недостижения иных показателей по разным причинам (как по вине работника, так и по вине работодателя и в связи с факторами, не зависящими от обеих сторон).

Сроки и формы перечисления зарплаты

Как правило, заработная плата перечисляется 2 раза:

- Аванс.

- Оставшаяся часть.

При составлении положения об оплате труда нужно четко определить размеры этих выплат и даты начисления. При выпадении даты на рабочий или праздничный день сумма перечисляется в последний рабочий день перед ними.

Порядок премирования

Здесь указывают основания, порядок начисления и размер премий, а также других стимулирующих надбавок. Как правило, премии исчисляются как процент от оклада, установленного по тарифной ставке. Среди них выделяют разные виды:

- месячные;

- квартальные;

- годовые;

- за особые достижения и т.п.

В положении об оплате труда недопустимо напрямую прописывать штрафные санкции в отношении сотрудника, нарушившего трудовую дисциплину или исполняющего свои обязанности недостаточно качественно. Однако фактически организация вправе лишить работника премии полностью или частично.

Доплаты, надбавки

В этом пункте прописывают исчерпывающий перечень всех дополнительных выплат, которые перечисляются работникам по разным основаниям

- доплата за ночные часы;

- доплата за сверхурочные;

- доплата за работу в выходные/праздничные дни;

- отпускные;

- больничные;

- пособие по беременности;

- пособие при рождении;

- пособие по уходу;

- компенсация на период отпуска.

Данный раздел положения удобнее всего оформить в виде таблицы, в которой нужно указать основание начисления выплаты и ее размер.

Также компания может периодически предоставлять некоторым сотрудникам материальную помощь. Причины ее начисления связаны с изменившимися жизненными обстоятельствами – свадьба, рождение ребенка, смерть близкого человека, пожар в квартире и др.

Порядок индексации заработной платы

Индексация зарплаты является обязанностью, а не правом работодателя.

Однако часто руководители компаний трактуют эту статью произвольно – считается, что обязательная индексация проводится только в бюджетных учреждениях, тогда как коммерческие организации могут поступать по своему усмотрению. Однако судебная практика и разъяснения Конституционного Суда РФ показывают, что подобный подход не соответствует закону.

Поэтому каждая компания должна повышать зарплату ежегодно по крайней мере на индекс потребительских цен. При этом в положении об оплате труда важно указать четкий порядок повышения заработной платы, а также те данные, которые будут являться основанием для индексации. Обычно это показатель инфляции, который официально определен Росстатом .

Ответственность работодателя

Ответственность устанавливается в соответствии с законодательством РФ. К тому же компания может принять на себя и дополнительные обязательства в связи с задержкой, частичной невыплаты зарплаты и т.п. В этом же разделе прописывают порядок действий работника в случае длительной задержки (более 15 дней): приостановка работы с предварительным письменным уведомлением работодателя.

Сроки действия и порядок внесения изменений в положение об оплате труда

Положение об оплате труда может быть утверждено однократно и действовать бессрочно вплоть до его замены другим положением либо ликвидации/реорганизации компании. Поэтому пересматривать положение ежегодно нет необходимости.

Положение об оплате труда - внутренний нормативный акт организации, в котором указывается полная информация по заработной плате. Мы расскажем, как его составить.

Положение об оплате труда и материальном стимулировании — это внутренний документ организации. В нем закрепляются основные характеристики вознаграждения работников:

- система расчета заработной платы;

- методы материального стимулирования;

- виды премий;

- положенные удержания;

- обоснование учета зарплатных затрат в налоговые расходы;

- особые условия.

Иными словами, этот документ регламентирует, как оплачивается труд работников в конкретной организации.

Обязателен ли документ

Законодательно не устанавливается обязанность составлять Положение об оплате труда. Однако при первой же налоговой проверке работодатель понимает его важность.

Именно этот документ в том случае, если он существует, позволяет доказать правомерность уменьшения налоговой базы по налогу на прибыль или УСН. А в этом действии заинтересовано любое учреждение.

С точки зрения сотрудника, наличие такой информации делает систему оплаты труда и вознаграждений более прозрачной. Это обеспечивает привлекательность организации как работодателя и предупреждает дефицит кадров.

Можно ли обойтись без положения

За отсутствие Положения об оплате труда на предприятии или его произвольную форму наказание не предусмотрено. Достоинства его наличия на предприятии очевидны, однако в некоторых случаях его разработка может быть излишней:

- если все условия труда закреплены в трудовом договоре или коллективном соглашении;

- если все сотрудники работают в обычных условиях и возможность отклонений от условий труда исключена (никто никогда не может быть привлечен к работе в праздники, выходные, ночной период времени).

Как вводится положение об оплате труда 2019

Разработкой локального нормативного акта занимается руководство. Однако принять Положение об оплате труда единолично исполнительный орган права не имеет. В соответствии со статьей 135 Трудового кодекса РФ , любая внутренняя нормативная документация, затрагивающая заработную плату, должна быть одобрена профсоюзом.

Если такой орган в компании отсутствует, соответственно, в его одобрении необходимости нет.

Когда достигнут компромисс, руководитель издает приказ. В нем он отражает:

- факт утверждения документа, его наименование — Положение об оплате труда;

- необходимость ознакомления с ним всех сотрудников (в соответствии со статьей 22 ТК РФ);

- обязанность ознакомления с ним вновь принимаемых на работу до подписания договора (в соответствии со статьей 68 ТК РФ);

- ответственного;

- контроль за исполнением.

С указанной в приказе даты Положение об оплате труда начинает действовать. Подписывает его либо руководитель (например гендиректор), либо лицо с соответствующими полномочиями. Как правило, право подписи вместо руководителя предоставляется по доверенности. А значит, следует убедиться, что последняя действует на момент подписания.

Ознакомление всех работников под подпись с Положением об оплате труда, введенным вновь или уже существующем на предприятии, обязательно. Есть несколько способов это сделать правильно:

- составить специальный лист ознакомления, под которым все работники поставят свои подписи;

- завести специальный журнал для фиксации факта ознакомления с внутренними нормативными актами и сделать соответствующие записи с подписями работников в нем;

- у вновь устроившихся на работу сотрудников факт ознакомления может быть указан в трудовом договоре.

Образец положения об оплате труда в 2019 г. в ООО

Обычно количество пунктов зависит от количества применяемых систем оплаты, дополнительных выплат и прочей специфики конкретной организации. Иногда рассмотрение отдельных вопросов выносится в отдельные разделы (например, «Системы оплаты» рассматриваются не в «Общих положениях», а обособленно от них, как отдельная часть).

Так, примерное положение об оплате труда работников образования в 2019 году будет гораздо более объемным, чем для торговой фирмы. Зарплата педагога — это сложная система, и все ее компоненты стоит подробно расписать.

Законодательство не содержит строгой формы на этот случай. Стандартно документ включает такие разделы:

- Общие положения. Здесь нужно указать, как происходит оплата труда, начисление зарплаты, чем регламентирован ее размер, как определяется оклад, от чего зависит его сумма. Также в Общих положениях стоит рассмотреть такие важные вопросы, как нормы рабочего времени, существующие ставки, валюта выплат, удержания.

- Доплаты. Этот раздел содержит порядок назначения дополнительных выплат, их виды, возможные и предельные размеры.

- Премии за успешный труд, результативное исполнение обязанностей. Тут следует расписать, когда и в каком размере руководитель обязуется выплачивать премии, основания для поощрения, нюансы для разных категорий сотрудников. Если на предприятии есть отдельный документ, регламентирующий вопросы премирования, достаточно сослаться на него.

- Компенсации.

- Надбавки.

- Размер и случаи выплаты материальной помощи.

- Порядок индексации или реального содержания зарплат, что является, согласно ТК РФ, обязанностью, а не правом работодателя. Причем разработка локального нормативного акта о порядке увеличения реального содержания заработка также обязательна, в соответствии с судебной практикой и разъяснениями Роструда. Способы индексации можно предусмотреть разные. Традиционно используется определенный точный коэффициент, но допускается и утверждение применения любого другого способа, например, с учетом финансовых результатов деятельности предприятия. Законодатель в ст. 134 ТК РФ обязывает работодателя обеспечивать повышение заработка в случае изменения потребительских цен. Таким образом, прямой зависимости от уровня инфляции нет.

- Иные выплаты. Обычно здесь упоминают выходное пособие.

- Ответственность работодателя. Имеется в виду защита прав трудящегося на случай задержки или невыплаты заработной платы.

По желанию можно добавить дополнительные пункты. Если вы решите скачать бесплатно образец положения о заработной плате 2019, стоит внимательно перепроверить его на соответствие порядкам вашей организации. Образец положения об оплате труда можно переработать

Например, где-то предусмотрены надбавки, а где-то — нет. Одни устанавливают предел совокупного размера доплат, другие их не ограничивают.

Виды денежных поощрений

Положение об оплате труда включает важный раздел о денежных поощрениях работников. В нем необходимо указать все действующие виды компенсаций и надбавок с конкретным указанием их сумм и порядка выплаты (в каких случаях применяются и в каком размере). Система поощрений может включать и предоставление бесплатных путевок, билетов и т. д. Эти пункты также можно включить в документ. В разделе «Материальная помощь» нужно указать полный перечень случаев, когда администрация оказывает финансовую поддержку своим сотрудникам. В этот перечень обычно включают: рождение ребенка, потерю близкого родственника, заключение брака. Можно говорить и о случае индивидуальной помощи исходя из конкретных обстоятельств.

Необходимо указать конкретную сумму материальной помощи или способ ее определения. Например, директор устанавливает ее собственным решением в отдельном распоряжении на основании представления непосредственного руководителя сотрудника. Также в этом пункте можно отдельно указать, будут ли учитываться суммы материальной помощи при расчете среднего заработка.

Внесение изменений и хранение

Все изменения вносятся приказом руководства. Оформляется он по тем же правилам, что и в случае с утверждением. Указать в нем надо следующие сведения:

- название и дату вступления в силу документа, в который вносятся коррективы;

- перечень пунктов, подлежащих изменению;

- новые формулировки;

- обязанность ознакомить с новшествами работников;

- ответственный.

Если изменения затрагивают размер з/п, то о них нужно предупредить каждого сотрудника лично. Уведомления рассылаются за 2 месяца.

Хотя речь и идет о внутреннем нормативном акте, срок его хранения строго регламентирован. Согласно Приказу Минкультуры от 25.08.2010 № 55 , Положение об оплате труда относится к категории № 4 — документам, связанным с бухгалтерским учетом и отчетностью, а не с трудовыми отношениями, как кажется на первый взгляд. Хранить его организация обязана на протяжении пяти лет после замены на новый.

Стимулирующие выплаты

Оплате и нормированию труда посвящена гл. 20 ТК РФ.

Исходя из норм, изложенных в ч. 1 ст. 129 ТК РФ, помимо заработной платы допускается начисление работникам стимулирующих выплат, к которым можно отнести:

- Доплаты и различные надбавки. Указанный вид поощрений может быть установлен работнику, например, за уровень квалификации (получение ученой степени, при наличии подтверждающего документа и пр.). Значительный опыт и стаж работы на конкретном предприятии могут послужить основанием для начисления и выплаты надбавки. Этот вид поощрения может определяться как фиксированной суммой, так и в процентном соотношении к окладу.

- Поощрительные выплаты. Могут быть установлены единоразово, например:

- материальная помощь сотрудникам;

- пособие уходящим на пенсию;

- оплата путевок при направлении на санаторно-курортное лечение и пр.

- Премии, о которых подробно расскажем далее.

Обратите внимание! Все указанные виды поощрений, порядок и основания их начислений и иные сведения указываются в коллективном договоре, а также в локальных актах ООО (ч. 2 ст. 135 ТК РФ).

Важно! Внутренние правила никаким образом не должны ухудшать положение работников по сравнению с законодательством (ч. 4 ст. 8 ТК РФ).

Премия: понятие

По условиям ч. 1 ст. 129 ТК РФ премия считается частью заработной платы. Исходя из положений ч. 1 ст. 191 ТК РФ, премированию подлежат сотрудники, добросовестно исполняющие возложенные на них обязанности.

Ч. 2 ст. 135 ТК РФ также говорит о том, что указанный вид поощрения должен быть урегулирован локальными нормативными актами, например:

- положением о премировании;

- коллективным договором;

- правилами трудового распорядка.

Возможно также издание индивидуального акта — приказа руководителя относительно премирования одного или нескольких сотрудников.

Важно! Письмо Минтруда России от 21.09.2016 № 14-1/В-911 гласит, что премия, как составляющая часть заработной платы, начисляется за период больше чем полмесяца, соответственно, ее начисление производится по результатам проведенной работы, только после оценки соответствующих показателей.

Сроки выплаты премий могут быть различными:

- ежемесячно;

- 1 раз в квартал;

- 1 раз в год;

- премия за иной период работы.

Конкретно сроки выплаты премии должны быть указаны в локальных нормативных актах предприятия, причем, если будет назначена конкретная дата, это не будет нарушением ч. 6 ст. 136 ТК РФ.

Основным назначением премий является стимуляция сотрудников к успешной трудовой деятельности в ООО, также они способствуют улучшению качества работы, профессиональному росту.

Виды премий

Принято различать несколько видов премий:

- По форме выплат:

- денежная;

- товарная, в виде определенного подарка.

- По целевому назначению:

- при достижении высоких результатов деятельности;

- выполнении определенного задания.

- По оценке показателей трудовой деятельности:

- индивидуальная;

- коллективная.

- По способу начисления:

- абсолютная, т. е. установленного размера;

- относительная, при расчете которой учитываются определенные проценты и надбавки.

- По частоте:

- систематические премии, выплачиваемые регулярно;

- премии разового характера.

- По установленным показателям, таким, например, как:

- за выслугу лет;

- к праздничной дате или юбилею;

- по окончании очередного трудового года для сотрудника на предприятии.

Составляем положение о премировании

Обратите внимание! Отдельной главы в ТК РФ, посвященной премии, порядку ее начисления, оплаты, нет. Ст. 191 ТК РФ содержит лишь понятие премии (это поощрение работнику за добросовестное исполнение своих трудовых обязанностей). Соответственно, следует вывод, что порядок начисления данного вида поощрения отдан на усмотрение работодателя. Это подтверждается письмом Минтруда России от 21.09.2016 № 14-1/В-911.

Работодателю разрешено закрепить порядок премирования следующими путями:

- Прописать указанные условия в трудовом соглашении с сотрудником.

- Включить правила о премировании в положение об оплате труда.

- Ввести положение о премировании.

Составляя и вводя такое положение, необходимо учесть следующие моменты:

- Премия должна быть предусмотрена не только положением, но и трудовым договором, т. к. выплаты, не указанные в трудовом договоре, согласно ст. 270 НК РФ не могут быть приняты к учету как расходы для цели вычисления налога на прибыль (актуально для ООО на общей системе налогообложения).

- Указание на периодическую оплату премии без критериев начисления последней фактически означает обязанность работодателя начислить поощрительную выплату вне зависимости от качества труда сотрудников (определение Ленинградского областного суда от 14.10.2010 № 33-5015/2010).

- Допустимо ставить выплату премии в зависимость от финансового состояния предприятия, иначе указанное право превращается в обязанность. Судами подтвержден тот факт, что финансовая несостоятельность предприятия не принимается как оправдание для невыплаты премии (постановление ФАС Московского округа от 20.02.2012 по делу № А40-132269/10-88-506Б).

Образец положения о премировании

Как уже выяснилось выше, положение о премировании является локальным нормативным актом, соответственно, его текст разрабатывается и утверждается руководством ООО.

Образец положения должен включать следующую информацию:

- Общие положения:

- свое название как документа;

- указание на то, что документ является локальным нормативным актом, разрабатываемым в соответствии с нормами действующего трудового законодательства;

- указание на название предприятия (если указанное положение разрабатывается для какого-то отдельно взятого отдела: сбыта, продаж и пр., то ссылку на него);

- перечень сотрудников, на которых распространяется действие указанного документа (при необходимости);

- цели введения документа;

- ссылка на право, а не обязанность работодателя по начислению премии;

- источник финансирования премиальных выплат.

- Показатели премирования:

- перечень оснований, при которых подлежит начислению премия;

- основные показатели;

- размер устанавливаемой премии;

- порядок начисления и расчета;

- список оснований, по которым работник может быть лишен выплаты.

- Представление на премирование:

- порядок проведения выплат и сроки;

- порядок утверждения списков сотрудников на премирование;

- порядок издания приказа о поощрении.

- Заключительные положения:

- порядок утверждения документа;

- порядок внесения изменений;

- срок действия положения.

Правила о премировании в положении об оплате труда ООО

Обратите внимание! Положение об оплате труда также является локальным нормативно-правовым актом. Его основная задача — систематизирование и описание механизма выдачи и начисления заработной платы, а также премии и иных дополнительных и стимулирующих выплат.

Положение об оплате труда может состоять из следующих разделов:

- Общие сведения относительно:

- наименования предприятия, в котором оно принимается;

- порядка произведения выплаты заработной платы;

- произведения оплаты отпуска;

- произведения удержаний из заработной платы;

- порядка выплаты заработной платы, в том числе при смерти сотрудника, неисполнении должностных обязанностей.

- Информация относительно должностного оклада:

- его размера и порядка определения;

- порядка и оснований изменения ставки оклада;

- порядка оформления изменения ежемесячной ставки.

- Доплаты (премии):

- перечень существующих доплат на предприятии;

- основания для проведения начисления стимулирующих выплат;

- порядок оплаты в выходные и праздничные дни, ночное время.

Четких рекомендаций, устанавливающих необходимость объединения в одном документе положения об оплате труда с положением о премировании, нет. Каждый работодатель при разрешении этого вопроса действует на свое усмотрение.

Введение на предприятии положений об оплате труда и премировании

Важно! Момент вступления в силу положения о премировании или положения об оплате труда может быть прописан в самом тексте документа. При этом если срок действия не ограничен никакой датой, то он будет считаться неограниченным.

Указанные локальные нормативно-правовые акты утверждаются руководителем предприятия, но с учетом мнения представительного органа работников (ч. 4 ст. 8, ст. 372 ТК РФ). Указанное требование должно соблюдаться независимо от численности профсоюзной организации (определение Ленинградского областного суда от 21.08.2013 № 33-3211/2013).

При этом согласно условиям ч. 2 ст. 74 ТК РФ работодатель при введении указанных актов в действие обязан уведомить об этом своих сотрудников, поскольку заработная плата является существенным условием трудового договора (ч. 2 ст. 57 ТК РФ). Причем ч. 2 ст. 74 ТК РФ не обязывает администрацию создавать отдельные уведомления для каждого сотрудника, для этого достаточно лишь подписи работника на приказе и ознакомления с положением.

Особенности премирования директора ООО

Особенности премирования директора вызваны уникальностью его правового статуса в ООО. Если по отношению к другим сотрудником работодателем является он, то по отношению к нему работодателем выступает само ООО в лице своих учредителей.

Вывод! Поэтому премию оформлять приказом директора не допускается (ч. 2 ст. 135, ст. 191 ТК РФ).

Основания премирования директора также закрепляются в трудовом договоре или локальном акте организации.

Решение о выплате премии директору принимают участники ООО и закрепляют:

- протоколом общего собрания участников общества;

- решением единственного участника ООО.

Если директор незаконно выплатил самостоятельно себе премию, то участники могут:

- потребовать от него возмещение причиненного ущерба (ст. 277 ТК РФ);

- инициировать увольнение директора (п. 9-10 ст. 81 ТК РФ).

Важно! Выплата премии на основании приказа директора может привести к тому, что налоговая инспекция оспорит уменьшение налогооблагаемой прибыли на сумму премии.

Обратите внимание! В том случае, если директором является единственный участник общества, то решение о премировании он принимает самостоятельно.

Положение об оплате труда на предприятии является актом, который содержит общие сведения о порядке начисления заработной платы и механизме ее выплаты. Помимо этого, указанный документ может включать в себя порядок начисления различных стимулирующих выплат, таких как премия. При необходимости возможно составление самостоятельного положения о премировании. Оба этих документа утверждаются руководителем предприятия.